税制は社会をつくる手段であり、政府・与党は税制改正大綱を通じ、あるべき社会像を示す責任がある。しかし、与党大綱は改革の絵姿を示せないばかりか、一時しのぎに終始しており、無責任のそしりは免れない。民進党税制調査会は、2017年度税制改正だけではなく、中長期的な税制改革のあるべき方向性も議論をし、2016年12月6日に「民進党税制改革の基本構想―ふつうの人から豊かになるための税制改革―日本型ベーシックインカム(基礎的所得保障)導入に向けて」(以下、「基本構想」)を決定し、12月7日には政府に対して来年度税制改正についての申し入れも行った。そこで、与党大綱、民進党の基本構想について、今回焦点の一つとなった所得税改革を中心に詳述する。

所得控除から税額控除へ

配偶者控除を含む所得税改革については、女性が働きやすい環境を目指す一環として、閣議決定された「経済財政運営と改革の基本方針2016」(いわゆる骨太方針)にも課題として明記され、鳴り物入りで検討が開始された。配偶者控除を含む所得税改革がなぜ女性が働きやすい環境と結びつくのか。政府税制調査会で行われた議論を紹介する前に、あらためて現在の所得課税について説明したい。

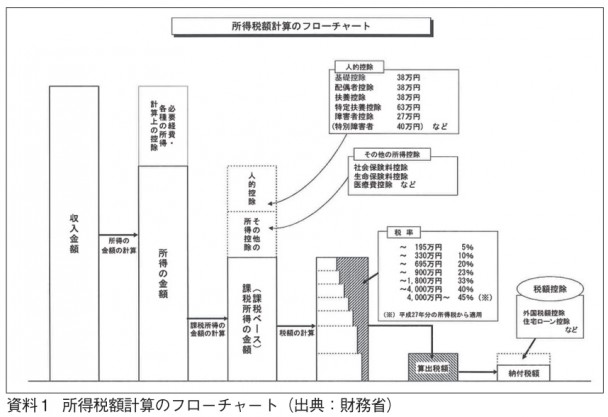

給与収入の場合、給与所得控除を引いて所得金額を算出し、そこから基礎控除、配偶者控除、扶養控除などの所得控除(資料1参照)を差し引いた課税所得額に対して超過累進税率を適用して税額を計算する仕組みをとっている。超過累進税率とは、所得が一定区分を超えるごとに高い税率を適用する方法である。日本では5~45パーセントの7つの税率適用所得区分を設け、区分に応じた税率を課している。例えば、500万円の収入がある者(扶養親族なし)の場合、給与所得控除を差し引いた所得金額は346万円、そこから基礎控除38万円、社会保険料控除約76万円(※1)を差し引いた約232万円が課税所得額となる。0円から195万円までは5パーセント、195万円超330万円までは10パーセントの税率が適用されるので、195万円×5パーセント+(約232万円―195万円)×10パーセント≒13・5万円が所得税額となる(※2)。

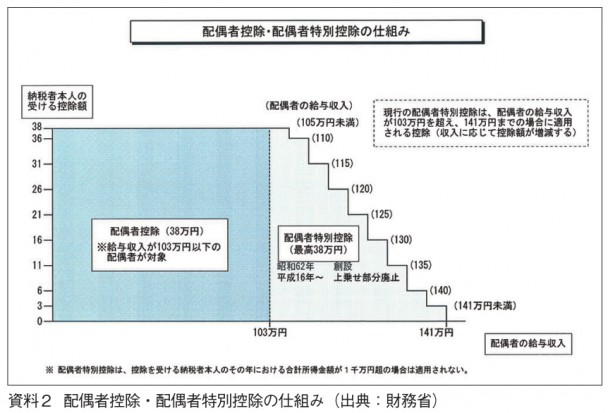

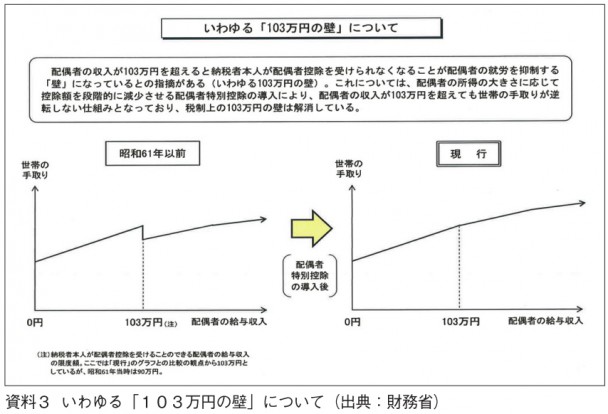

配偶者控除の対象となる者がいる場合、課税所得額からさらに38万円が控除される。配偶者控除の対象となるか否かは、配偶者が給与収入のみの場合、基礎控除38万円に給与所得控除の最低額65万円を足した103万円に達しているか否かで決まる。1986年以前は、103万円を超えると配偶者控除がいきなり0となる制度であったため、配偶者が103万円を少し上回る収入があると、103万円未満の時よりも世帯の手取りが大きく減少するという現象が起きた。そのため、配偶者は103万円を超えないように就労調整をする誘因となった。「103万円の壁」と言われるものはこれである。

現在は配偶者の収入に応じて徐々に控除額が減らされる制度になっており、税制面で「103万円の壁」は解消されている(資料2、3参照)。それより、民間企業の家族手当の基準が103万円のケースが多いことが壁になっているのではないかとの指摘が政府税制調査会でもなされた。

むしろ「130万円の壁」の方が問題ではないかとの議論は政府税制調査会でもあった。給与が130万円(従業員501人以上の勤務先で週20時間以上1年以上勤務している、学生以外の者は106万円)を超えると、社会保険料の扶養から外れ、保険料を納めなくてはならなくなり、世帯の手取りが減るという現象が起きる。

また、所得控除方式が問題ではないかとの議論もあった。現行所得税の所得控除制度は、結果として高所得者に有利な制度となっている。なぜなら、同じ38万円の配偶者控除の適用を受ける者でも、最高で45パーセントの税率が適用される者は、38万円×45パーセント=17・1万円の減税になる一方、5パーセントの税率のみ適用される者は、38万円×5パーセント=1・9万円の減税にしかならないからである。

ざっと、所得税制度について概観してきたが、現在の所得税制度は片働き世帯を前提とした税体系と言える。共働き世帯、1人親家庭などから見れば、公平・中立な税制とは言えない。昨今、共働き世帯、1人親家庭が増加する等、世帯の態様は変化しており、ライフスタイルに中立な所得税体系をいかに構築していくかが焦点となったのは必然と言える。

政府税制調査会はそうした中で、配偶者控除廃止案、移転的基礎控除導入案、夫婦控除導入案の3案を提示した。しかし、配偶者控除の縮減・廃止は配偶者控除を受けている世帯では増税となるため、自民党・公明党から「多くの世帯を敵にまわす」と選挙にマイナスとの声が上がり、3案は葬り去られることとなった。最終的に、与党大綱では配偶者控除の年収要件を150万円に引き上げることとされた。これは「150万円の壁」を新たに築くだけで、ライフスタイルに中立な税制を築く観点からの改革と真逆で問題外の措置である。

一方、民進党は、基本構想で、配偶者控除・扶養控除を縮小・統合・税額控除化して世帯控除を新設することを提唱した。税額控除とは、所得税額から一定の金額を減税する制度である。

代表的な例としては、認定NPO法人等寄附金特別控除が挙げられる。例えば、38万円の所得控除を一律3・8万円の税額控除にした場合を考えてみよう。5パーセントの税率のみ適用される者は、所得控除では1・9万円だった減税額が3・8万円となって1・9万円の負担減となる一方、最高で45パーセントの税率が適用される者は、所得控除では17・1万円だった減税額が3・8万円まで減り、13・3万円の負担増となる。このように、所得控除を一律の税額控除に変えれば、限界税率の低い低所得者ほど所得比で見た負担軽減効果が大きい仕組みになる。つまり、所得控除を税額控除に切り換えることにより、中低所得者世帯の負担に配慮しつつ、配偶者控除・扶養控除を縮減し、「103万円の壁」を極めて低くしてライフスタイルにできるだけ中立な税制としようというのが、基本構想の狙いである。

税額控除から給付付き税額控除へ

さらに、その先の改革で、「給付付き税額控除」を導入することも提唱している。「給付付き税額控除」とは、税額控除を基本として、控除額が所得税額を上回る場合には、控除しきれない額を給付する制度である。基本構想では、まず消費税の逆進性対策として、「消費税額控除」型の「給付付き税額控除」を導入するとしている。この制度は、最低生活費にかかる消費税を払い戻すものであり、民進党は本制度を導入する議員立法をすでに国会に提出している。

政府・与党は、逆進性対策を軽減税率で行うとしているが、軽減税率については多くの有識者から、(1)高額所得者ほど負担軽減額が大きくなり、高額所得者優遇である(2)対象品目の線引きが難しく、利権発生の温床になりかねない(3)中小企業、小規模事業者に大きな負担を与える(4)巨額の財源の穴埋めが必要になる――といった問題があり、逆進性対策にはふさわしくないとの指摘がなされている。一方、民進党が主張する「給付付き税額控除」は、前述のような問題が生じない(資料4参照)。

また、基本構想では、現在の給与所得控除を「就労税額控除」型の「給付付き税額控除」に再編することも提唱している。これはすでに多くの先進国で導入されている制度だが、所得の増加に合わせて税額控除が増える部分を設けることで、就労を促進しようという制度である。民進党は、こうした一連の所得税改革の流れを進めていくことにより、働く中低所得者層の底支え、所得保障を行っていく。そして、基本構想では、こうした流れを日本型ベーシックインカム(基礎的所得保障)構想と呼ぶこととした。

金融所得課税の適正化

利子などは源泉分離課税といって、源泉徴収段階で20パーセントの税率で課税し、他の所得と合算しない方式をとっている。株式譲渡益などは申告分離課税といって、確定申告の段階で他の所得と合算せず、20パーセントの税率で課税している(※3)。

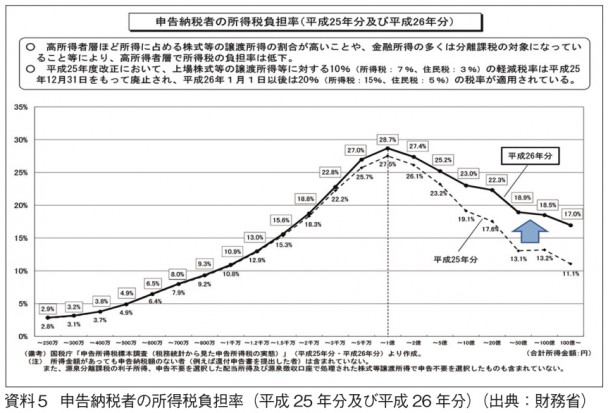

つまり、給与所得であれば、4千万円を超えれば45パーセントの所得税率が課されるにもかかわらず、株式の売買によりいかに多くの所得を稼いだとしても、はるかに低い税率しか課されない。そのため、申告納税者の所得税負担率を見ると、株式の売買による所得の比率が多くなる1億円超から急激に負担率が下がっている(資料5参照)。そこで、基本構想では、所得再分配機能回復の観点から、金融所得課税の税率を5パーセント引き上げるとしている。同時に、多様な金融商品に投資しやすい環境を整備し、個人投資家を金融市場に呼び込む観点等から、損益通算の対象範囲の拡大を進めたり、中長期運用と60歳以降の払い出しを前提としてNISA(※4)を恒久化した「じぶん年金(日本版IRA)」の導入を図るとしている。

発泡酒の増税に反対

基本構想では、諸外国に比べても税率の高いビールについては、税率を大幅に引き下げた上で、ビール類の税率について一元化するとしている。一方、与党大綱では、ビール類の酒税について、ビールの税率はあまり引き下げずに、発泡酒を大幅に増税することとした。これは容認できない案であり、庶民の楽しみを奪う措置である。

自動車関連諸税の抜本見直し

基本構想では、不条理で過重な税制を解消し、ユーザーの負担を確実に軽減するため、自動車取得税廃止、自動車重量税の「当分の間の税率」の廃止、自動車税・軽自動車税の税率引き下げを含む車体課税の抜本見直しを行うとした。一方、与党大綱では、そうした改革を行わないどころか、エコカー減税縮小という経済の足を引っ張りかねない案が示された。

中小企業をバックアップ

中小企業はわが国の雇用の7割を支えており、経済の基盤である。経営者の高齢化が進んでいるものの、円滑な事業承継が進まず、高度な技術や競争力を有しながらも、廃業や海外企業への株式売却を検討する中小企業も少なくない。

基本構想では、雇用を支え、地域経済の中核となっている中小企業の事業承継の円滑化を推進するため、取引相場のない株式の評価方法の見直しと適正化、分散した株式の集中化を阻害する税制措置の見直しを図るとした。

また、雇用の維持・拡大、中小企業の育成・発展に悪影響を与える「外形標準課税の拡大」や「中小法人15パーセント軽減税率見直し」などを法人税引き下げの代替財源とすることは、成長戦略に反し本末転倒であるとして、基本構想では明確に否定した。

災害に関する税制上の対応

現在は、災害により甚大な被害が発生した際、その都度、特別立法を行っており、公平性も迅速性も欠けている。そこで、基本構想では、恒久法として「災害税制に関する基本法」の制定を提唱している。

租税回避への対応

2016年はパナマ文書を契機に、租税回避への対応がクローズアップされた。租税回避行為は、年々、複雑化・巧妙化してきており、その多くが合法で現行法では取り締まれないことが、納税者間の不公平感を強めている。

政府は、法人税について、世界各国と協調して、BEPS(税源浸食と利益移転)プロジェクトという計画に基づく行動を進めており、その点は民進党も評価している。所得税については、CRSという基準に基づく制度が動き始める。これは非居住者に係る金融口座情報を税務当局間で自動的に交換するものである。ただし、国内の法定調書制度がカバーしきれていない部分もあることから、基本構想では、法定調書制度の拡大を検討するとともに、マイナンバーを活用し、当局が自国の居住者が国外に保有する資産の情報を円滑に取得し名寄せできるようにする取り組みを進めていくことなどを提唱している。

(※1)保険料は保険者によって異なるため、ここでは一定の仮定を置いた。

(※2)ここでは単純化のため、その他の控除や復興特別所得税は考慮していない。

(※3)20パーセントは所得税・地方税合わせた税率。また、単純化のため、復興特別所得税は含めていない。

(※4)少額投資非課税制度。毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当などが非課税となる。

(民進プレス改題19号 2017年1月6日号より)