党「パナマ文書調査チーム」(座長・緒方林太郎衆院議員)は11日午後、第2回目の会合を開催。財務省、国税庁、警察庁、金融庁の担当者から説明を受けた。

冒頭、緒方座長は「昨日は、このリストについて『関心を持っている』との表現だったが、これは何を意味しているのか。今後どう扱っていくのか、ご説明をいただきたい。また、国民の関心が非常に高い問題であり、少しでも不公平感を取り除けるよう取り組んでいきたい」とあいさつした。

山井和則国会対策委員長代理は、「問題取引があれば税務調査をするのはパナマ文書の有無にかかわらず当たり前の話。オバマ大統領は『これが合法であると言っていること自体問題ではないのか』とまで踏み込んで発言しており、政府としてこのリストに関して調査すると言ってもらわないと国際的、国民的な理解は得られないのではないか」と指摘した。

国税庁は政府の対応方針として、委員会での岡田財務副大臣の答弁「一般論として、課税当局はあらゆる機会を通じて情報収集を図るとともに、問題のある取引が認められれば税務調査を行う、こうした適正公正な課税の実現に努めるべきでありますし、そのように努めているふうに承知しております」をあらためて読み上げるとともに、「あらゆる機会を通じて情報収集しているのがわれわれの立場。そういうなかでパナマ文書も資料の1つにはなるのではないかとは考えている。資料情報としての活用は考えている」と説明。「活用」の方法や「調査」の有無については、「個別の人や企業に対してどのような接触をするのかという話になり申し上げにくい」と述べるにとどめた。

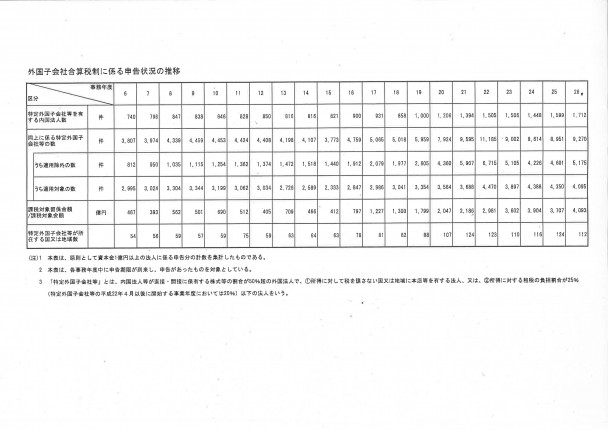

外国子会社合算税制に係る申告状況の推移

また国税庁は、タックスヘイブン税制の実態、外国子会社合算税制に係る申告状況の推移について、「タックスヘイブンに子会社を持っている親会社に対する課税の問題。親会社、日本の法人がタックスヘイブン国に子会社を持っていた場合に、その国に所得を留保しているようなケースがあれば、親会社の所得と合わせて日本で課税する。タックスヘイブン国で課税しない状況が見られれば、日本の課税権で課税させてもらう、というのが基本的な考え方だ」としたうえで、2014年度について「タックスヘイブン国に子会社を有する親会社は1712、そのもとにある子会社数が9270、うち適用除外の5175社については当事国で事業をしていることから日本で課税をすることは難しいと考え、残り4095社については特段事業を行わず資金を留保しているとされることから日本の親会社にその所得を合算して課税している。その課税対象留保金額は4093億円」と説明した。

出席議員からは、「1712の会社の業態や資本金ごとの累計分析が分かれば教えてほしい」「表面税率でどういう国がタックスヘイブンの対象国となるのか」「実際に払っている法人税率が大企業ほど低いのではないか。所得に対する実際の税負担額、税負担率はどうなっているのか」などといった質問が出され、回答については国税庁として検討することとした。