民進党税制改革の基本構想

-ふつうの人から豊かになるための税制改革―

日本型ベーシックインカム(基礎的所得保障)導入に向けて

民進党税制調査会

Ⅰ はじめに

- 日本は少子高齢化、人口減少、巨額の財政赤字に直面し、供給面でも需要面でも大きな制約を抱えている。

- また、平均年収の低下(*1)、非正規雇用比率の上昇(*2)等、中間層の落ち込みが明らかであり、それが消費低迷の一因となっている。

- アベノミクスは一時的なカンフル剤としては意味があったかもしれないが、日本が抱える構造的な制約に何ら対応するものではなかった。その証拠として、日本経済の潜在成長率は低下を続け、0%台(*3)まで落ち込んでいる。

- 日本は多くの国民、とりわけ子どもや若者が将来に確かな希望を持つことができない状況にある。

- こうした状況に対応し、諸制度を大胆に変革していかなければならないが、安倍政権は目先の数字ばかりに固執し、改革を先送りし続けている。

- 税制は社会保障制度などと同様に社会を創る手段である。民進党は、構造的制約を解消し、明るい日本社会を創るため、政権を担った際の大胆な税制改革の基本構想をここに示すものである。

(*1)平均年収:平成7年457万円(平均年齢42.3歳)⇒平成27年420万円(平均年齢45.6歳)(国税庁「民間給与実態統計調査」)

(*2)非正規雇用比率:1994年22.8%⇒2003年34.6%⇒2014年40.5%(厚生労働省「就業形態の多様化に関する総合実態調査」)

(*3)潜在成長率:1985年4.5%⇒1995年1.4%⇒2015年0.3%(内閣府資料)

Ⅱ 税制改革の方向性

1.所得税

(1)基本的方向性―日本型ベーシックインカム(基礎的所得保障)構想

- 民進党は、所得再分配機能回復、ライフスタイルに中立で公平な税制の構築、労働力人口増加を促す成長戦略などの観点などから、人的控除の整理を含め、まずは「所得控除から税額控除へ」転換し、さらには「税額控除から給付付き税額控除へ」と税体系を大きく変えていく。私たちはこれを日本型ベーシックインカム(基礎的所得保障)構想と呼ぶ。

- 所得税については、累次の改正により、税率の引き下げ・その適用範囲の拡大が行われるとともに、各種控除の累次にわたる拡充によって課税最低限の引き上げが行われ、所得再分配機能が低下してきた。

- 将来を担う若者の多くが頑張りようもない、頑張っても報われないと感じる社会には、安定も活力も望めない。中間層の復活に向け、中低所得者の底上げを行う必要がある。

- また、共働き世帯、ひとり親家庭の増加など世帯の態様の変化を踏まえ、片働き世帯を前提とした税体系を見直す必要がある。

(2)具体的な改革指針

1)給付付き税額控除

- 税額控除を基本として、控除額が所得税額を上回る場合には、控除しきれない額を給付する「給付付き税額控除」について、まずは消費税額控除型と就労税額控除型の導入を進める。

- 「給付付き税額控除」は、マイナンバーを利用して所得に応じて控除の厚みを変え、中低所得者を重視した制度設計とする。

- 給付部分については、社会保険料の支払いとして相殺することを検討する。

ⅰ)消費税額控除

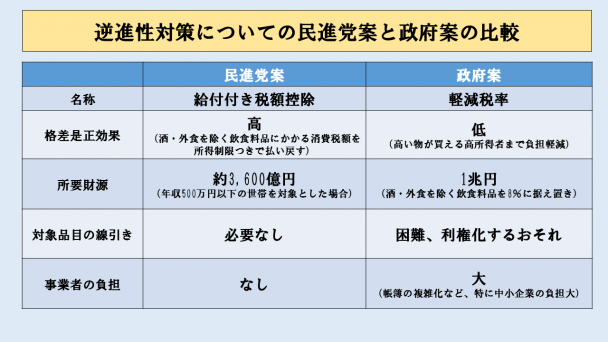

- 民進党が作成した給付付き税額控除導入法案(資料1)に基づき、生活必需品にかかる消費税の一部を、中低所得者に払い戻す給付付き税額控除を実施する。

資料1 逆進性対策についての民進党案と政府案の比較

ⅱ)就労税額控除

- 働く中低所得者層の底支えを行うため、就労税額控除を導入し、負担軽減を行う。

- 就労のインセンティブを促進するため、所得の増加に合わせて税額控除が逓増する部分を設ける。

- 就労税額控除導入の際には、給与所得控除を必要経費の概算控除と就労税額控除に再編成する。

2)基礎控除

- 所得再分配機能回復の観点から、増額した上で税額控除化する。

3)配偶者控除

- 配偶者控除は廃止し、縮小・税額控除化して扶養控除と統合した世帯控除を新設する。

4)扶養控除

- 扶養控除は廃止し、縮小・税額控除化して配偶者控除と統合した世帯控除を新設する。

5)給与所得控除

- サラリーマンの確定申告の機会を拡大し、公平性を担保していく観点などから、特定支出控除の拡大を進める。

- 就労税額控除の導入にあわせ再編成を行う。

6)公的年金等控除

- 年金カット法など自公政権が強行に年金削減を進めていることも踏まえ、存置する。

7)金融所得課税

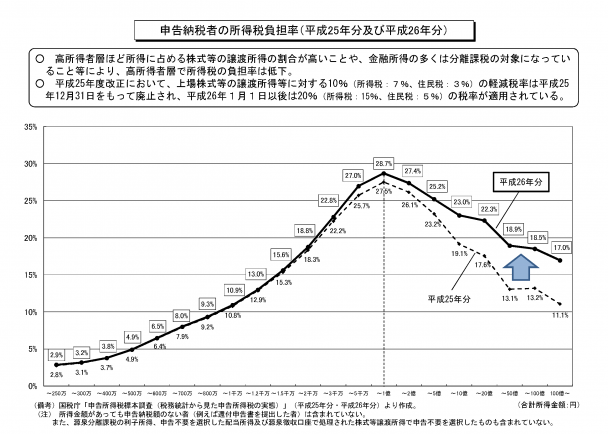

- 申告納税者の所得税負担率を見ると、1億円超から急激に負担率が下がっている(資料2)。これは分離課税となっている金融所得に軽課していること等による。

- 平成26年1月から、株式譲渡益課税・配当課税が10%から20%に引き上げられたが、なお1億円超から所得税負担率が急激に下がる状況にある。そこで、所得再分配機能回復の観点から、5%引き上げる。

- 同時に、多様な金融商品に投資しやすい環境を整備し、個人投資家を金融市場に呼び込む観点等から、損益通算の対象範囲の拡大を進める。

- 貯蓄から投資への流れを後押しするとともに、公的年金制度を補完し、老後の安心を築くため、中長期運用と60歳以降の払い出しを前提としてNISAを恒久化した「じぶん年金(日本版IRA)」の導入を図る。

資料2 申告納税者の所得税負担率

8)寄附金税制

- 新しい公共の担い手を支える税制をさらに拡充する。NPO等に対する支援税制(市民公益税制)について改善を図り、大学等に対する寄附金税制を充実させる。

- ふるさと投資プラットフォームに対する投資について、一定額の投資税額控除を設ける。

2.法人所得課税

- 法人実効税率については、適切な代替財源を確保できるのであれば中長期的には引き下げるのが好ましいが、実需の乏しい経済状況を背景に、この間の税率引き下げによる雇用・賃上げや設備投資への効果が見えない現段階でさらに引き下げることは適当とは言えない。

- 研究開発や設備投資の増進、賃上げにつながる適切な税財制上の措置を講ずる。

- ただし、雇用の維持・拡大、中小企業の育成・発展に悪影響を与える「外形標準課税の拡大」や「中小法人15%軽減税率見直し」などを代替財源とすることは、成長戦略に反し本末転倒である。

3.消費税

- 平成31年10月に消費税を引き上げる前提は、事前に経済環境の整備を行うこと、社会保障の充実・安定化を約束通り実施すること、議員定数を含む身を切る改革を実施することである。

- 引き上げの際には、単一税率を維持し、格差是正の観点から逆進性対策は給付付き税額控除で行う。

- 軽減税率は、社会保障の充実・安定化の財源を大きく失わせ、改革の意義を後退させる。また、高額のものが購入できる高所得者ほど軽減額が大きくなるものであり、格差是正効果は薄い。

- 医療機関・介護施設等のいわゆる損税問題(控除対象外消費税問題)について、措置を講じ解決を図る。

4.相続税・贈与税

- 相続税については、平成27年1月1日より、基礎控除引き下げ、最高税率引き上げなど、負担増を行った。その影響を見極める必要があるが、格差是正の観点から、中長期的には最高税率を含む税率構造の見直しを行う。また、富裕税を含め議論も行う。

5.自動車関連諸税

- 不条理で過重な税制を解消し、ユーザーの負担を確実に軽減するため、自動車取得税廃止・自動車重量税の当分の間税率の廃止、自動車税・軽自動車税の税率引き下げを含む車体課税の抜本見直しを行うべきである。

- 取得税廃止の代替財源として、新たな環境性能課税を導入することは、税制を一層複雑にするばかりか、自動車取得税廃止を無意味にするものであり、そうした措置は行わない。

- 軽自動車税(四輪及び二輪)などの自動車関連税制を増税することは、生活に欠く事のできない移動手段である自動車や二輪に、容赦なく税の網を新たにかけるものであり、そうした措置は行わない。

6.酒税

- 酒税については、基本的にアルコール度数に応じた度数課税が原則との考え方に立った上で、現行の類似する酒類間の税負担の公平性の観点から見直しを行う必要がある。特に諸外国に比べても税率の高いビールについては、税率を大幅に引き下げた上で、ビール類の税率について一元化する。

7.住宅対策

- 住宅産業はすそ野が広い産業であり、駆け込み需要と反動減が経済及び雇用に大きな影響を与えている。税制、歳出両面から、住宅購入者支援、特に中古住宅市場の活性化を念頭に、低迷が続く住宅市場へのテコ入れを図る。

- 具体的には住宅取得にかかる消費税の一定額を還付する制度(すまい給付金の延長・拡充を含む)を検討する。

8.事業承継税制

- 経営者の高齢化が進んでいるものの、円滑な事業承継が進まず、高度な技術や競争力を有しながらも、廃業や海外企業への株式売却を検討する中小企業も少なくない。

- 雇用を支え、地域経済の中核となっている中小企業の事業承継の円滑化を推進するため、取引相場のない株式の評価方法の見直し・適正化、分散した株式の集中化を阻害する税制措置の見直しを図る。

9.租税回避への対応

- 租税回避行為は、年々、複雑化・巧妙化してきており、その多くが合法で現行法では取り締まれないことが、納税者間の不公平感を高めている。

- 公平・透明・納得の税制の実現に向け、法人税・所得税・相続税の租税回避行為を厳しく制限していく必要がある。

- 法人税については、BEPS(税源浸食と利益移転)プロジェクトに基づき対応していく。

- 所得税・相続税については、国内の法定調書制度の拡大を検討するとともに、マイナンバーを活用し、当局が自国の居住者が国外に保有する資産の情報を円滑に取得し名寄せできるようにする取り組みを進めていく。

- 将来的には日本国籍を有する者について、海外に移住してもその国と日本の所得税に差がある場合には、その差額について徴収できる非居住者への国籍課税制度の導入を検討する。

10.地方税財政

- 税制抜本改革による地方消費税の充実とあわせて、地方法人課税のあり方を見直すことにより、税源の偏在性を是正する方策を講ずる。その際、法人が地方団体の行政サービスの提供を受けていること、地方法人課税が地方団体にとって企業誘致等による税源涵養のインセンティブになっていることを踏まえ、今後の地方法人課税のあるべき全体像を見据えて検討する。

11.国際連帯税

- 世界的な格差拡大を是正する措置として国際連帯税の導入を検討する。

Ⅲ 平成29年度税制改正について

与党が平成29年度税制改正について検討を進めているが、政府においては、下記を踏まえた税制改正を行うべきである。

(1)災害に関する税制上の措置

- 甚大な被害が発生した場合、税制においても迅速な対応を可能とするため、恒久法として「災害税制に関する基本法」を制定すべきである。

(2)個人所得課税

- 配偶者控除の年収要件の引き上げは、ライフスタイルに中立な税制を築く観点からの改革と真逆であり、問題外である。

(3)法人税

- サービス産業の生産性向上に向け、ITなどを活用したサービス開発も研究開発税制の対象にすべきである。

(4)自動車関連諸税

- 不条理で過重な税制を解消し、ユーザーの負担を確実に軽減するため、自動車取得税廃止・自動車重量税の当分の間税率の廃止、自動車税・軽自動車税の税率引き下げを含む車体課税の抜本見直しを行うべきである。

- エコカー減税やグリーン化特例については延長・充実を行うべきである。

(5)ビールの酒税の引き下げ

- 諸外国に比べても税率の高いビールについては、税率を引き下げるべきであり、発泡酒の税率を大幅に引き上げるべきではない。

(6)事業承継税制

- 雇用を支え、地域経済の中核となっている中小企業の事業承継の円滑化を推進するため、取引相場のない株式の評価方法の見直し・適正化、分散した株式の集中化を阻害する税制措置の見直しを図るべきである。

(7)租税回避への対応

- 法人税については、BEPS(税源浸食と利益移転)プロジェクトに基づき、速やかな対応を行うべきである。

- 相続税については、非居住無制限納税義務者の範囲を拡大していくべきである。

(8)その他

- 郵便貯金銀行、郵便保険会社、日本郵便株式会社については、民営化の進展も踏まえつつ、ユニバーサルサービスの提供義務に応じた税制等の措置を検討の上、所要の措置を講じるべきである。

- 租税特別措置等については、「租特透明化法」による国会報告に基づき、効果が不明なもの、役割を終えたものなどは廃止し、真に必要なものは恒久措置へ切り替えるべきである。

- ふるさと納税の返礼品の在り方について、地方財政への影響も踏まえ、見直しを行うべきである。

- なお、民進党の各部門が重点として要望する租特等(別紙参照)については、いずれも重要性の高いものであり、適切に検討を行い、所要の措置を講じるべきである。

別紙 租税特別措置等について |

||

| 番号 | 重点要望項目 | 重点要望概要 |

| 1 | 被災者支援関係 |

|

| 2 | 被災代替自動車関係 |

|

| 3 | 福島関係 |

|

| 4 | みなし譲渡所得税非課税特例措置の適用要件の見直し |

|

| 5 | 相続税非課税措置の適用要件の見直し |

|

| 6 | 公益信託制度の抜本的見直しに伴う税制の見直しと特定寄附信託の拡充 |

|

| 7 | 個人の寄付金控除制度の拡充と「ふるさと納税(ふるさと寄附金)」との官民格差是正 |

|

| 8 | 個人住民税の寄付金控除制度における個別指定の手続き簡素化 |

|

| 9 | 認定NPO法人等に対する優遇税制における「法人の寄附金特別損金算入」の拡充 |

|

| 10 | 法人税における「収益事業」の定義の明確化等の改善 |

|

| 11 | 消費税制における特定収入と寄附金・会費等の取り扱いの見直し、消費税率引き上げ時のNPOへの配慮 |

|

| 12 | 大規模災害発生時における指定寄附金の制度化 |

|

| 13 | 社会的投資減税の導入 |

|

| 14 | マイナンバー・法人番号制度におけるNPO法人への事務負担軽減策の導入 |

|

| 15 | 保育園等に活用するための土地に対する固定資産税と相続税の減免措置 |

|

| 16 | 保育園等に活用される土地等の課税標準額の減額 |

|

| 17 | 固定資産税の安定的確保 |

|

| 18 | 県費負担教職員制度の権限移譲に伴う税源移譲 |

|

| 19 | 関連銀行及び関連保険会社が日本郵便(株)へ支払う窓口業務委託手数料に係る消費税の仕入税額控除の特例措置の創設 |

|

| 20 | 研究開発促進税制の延長・拡充 |

|

| 21 | NISAの拡充、恒久化 |

|

| 22 | 特別法人税の撤廃 |

|

| 23 | 個人向け金銭債権への貸倒基準の適用 |

|

| 24 | 生命保険料控除制度の拡充 |

|

| 25 | 死亡保険金・共済金の非課税限度額の拡充等 |

|

| 26 | 国際課税ルール見直しに際しての留意 |

|

| 27 | たばこ税引き上げについての慎重な検討 |

|

| 28 | 学校法人に対する寄附促進のための措置の拡充【所得税等】 |

|

| 29 | ・試験研究を行った場合の法人税額等の特別控除の拡充 ・私立大学が行う受託研究の受託研究収入の非課税措置の拡充【法人税等】 |

|

| 30 | 公益社団・財団法人が所有・取得する重要無形文化財の公演のための施設に係る固定資産税等の特例措置の拡充【固定資産税等】 |

|

| 31 | 医療・介護に係る消費税への対応 |

|

| 32 | 社会保険診療報酬の所得計算の特例(四段階税制)の存続 |

|

| 33 | 社会保険診療に係る事業税の非課税措置の存続 |

|

| 34 | 社会福祉法人への非課税措置の維持 |

|

| 35 | 医療法人の事業税の軽減税率の存続 |

|

| 36 | 年金課税等の見直し |

|

| 37 | 特定支出控除の適用範囲の拡大 |

|

| 38 | 保育所増の推進のための保育所用地の相続税及び固定資産税の免除もしくは軽減措置 |

|

| 39 | 農業経営基盤強化準備金制度の拡充および適用期限延長 |

|

| 40 | 農林漁業用A重油及び軽油に対する石油石炭税の免税・還付措置の延長 |

|

| 41 | 肉用牛の売却による農業所得の税の特例措置の延長 |

|

| 42 | 受取配当等の益金不算入制度の見直し等 |

|

| 43 | 新たな都市農業振興制度の構築に伴う税制上の所要の措置 |

|

| 44 | 森林吸収源対策の財源確保に係る森林環境税(仮称)の創設 |

|

| 45 | 中小企業支援税制の拡充 |

|

| 46 | 欠損金繰越期間の延長・充実 |

|

| 47 | 資源開発促進税制の充実 |

|

| 48 | 地球温暖化対策税等の使途拡大反対 |

|

| 49 | 印紙税の廃止 |

|

| 50 | その他 要望・検討事項 |

|

| 51 | 船舶・港湾・倉庫の充実・強化等 |

|

| 52 | 観光振興 |

|

| 53 | 住宅関係諸税の創設・延長・見直し、住宅ストックの充実等 |

|

| 54 | 公共交通の充実・強化等 |

【航空関係】

【バス・タクシー関係】

|

| 55 | 沖縄振興 |

|

| 56 | ナショナルトラストに関する税制措置の創設 |

|

以上