2017年度の地方財政計画の全容が明らかとなった。地方財政計画とは、地方交付税法の規定に基づき作成される地方公共団体のマクロの歳入歳出総額の見込み額に関する書類で、国会提出と公表が義務付けられている。ここでは、地方財政計画や地方交付税制度とはどういうものかにも触れつつ、来年度の地方財政計画の特徴について解説する。

地方財政調整制度

地方公共団体間には税収など財源調達能力に著しい格差がある。多くの先進国には、こうした格差を是正する財政調整制度が存在する。格差是正の必要性については便益の拡散、公平化、効率化の3点が主なものとして挙げられる。

便益の拡散とは、例えばA町で教育サービスを受けた者が成人してB市に移住し勤務した場合、教育サービスの便益がB市に移ってしまう。これを是正するため財政調整が必要になる。

公平化については、富裕な地方公共団体はサービスも良質なものとなり、そこにまた富裕な者が集まる傾向がある。そうした地方公共団体は地価などが高くなる傾向があり、富裕でない者は転入しにくくなる。結局富裕でない地方公共団体には富裕でない者が多くなることから、財政調整は所得再分配の役割を果たすことになる。

効率化については、著しい格差があると、労働力、資本、財貨が特定の地域に集中し、立地での非効率が生じる。財政調整はこうした非効率を是正する役割も担う。

日本の財政調整制度

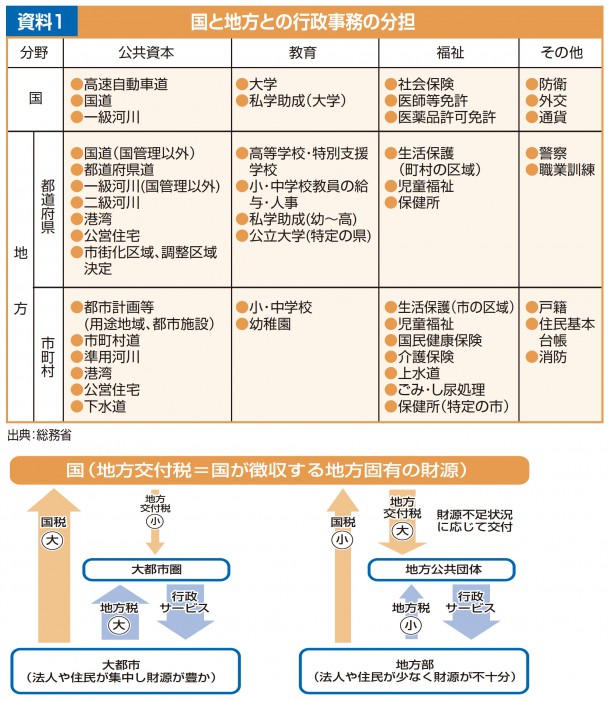

日本には、約1700の地方公共団体が存在する。福祉、学校教育、警察、消防、社会基盤整備など、生活と密接に関連する行政の多くが、これら地方公共団体の手によって実施される(資料1参照)。一方で、地方公共団体には、人口や産業の集積の度合いによる地域間格差が存在している。

そこで、国として、地方公共団体が標準的な行政水準を確保できるよう、地方財源を保障すること等を目的として、「地方財政計画」を毎年度立てている。地方財政計画では、地方公共団体の歳出の総額を見込み、税収見込みなどとの差額が地方交付税などにより補われる形となっている。

来年度地方財政計画の特徴

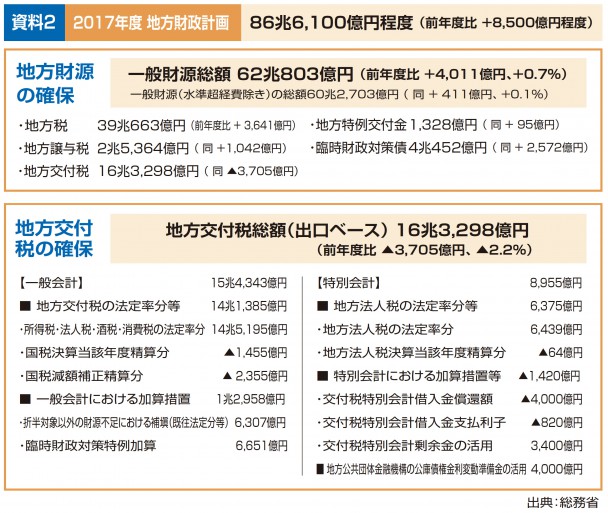

2017年度の地方財政計画(資料2参照)では、総額を前年度比8500億円増の86兆6100億円程度と見込んでいる。一方、地方税は3641億円増の39兆663億円、地方譲与税は1042億円増の2兆5364億円を見込んでいる。

次に地方交付税だが、国の一般会計から、所得税・法人税の33・1%、酒税の50%、消費税の22・3%(これを法定率分という)が、交付税及び譲与税配布金特別会計(以下、「交付税特会」)に繰り入れられる。17年度は14兆5195億円と見込まれている。15年度決算が予算割れしたため、その清算分として法定率分から1455億円が差し引かれる。さらに、リーマンショック後の08年度、09年度に国の税収が大幅に減り減額補正したことの跳ね返りの清算分と16年度税収を高く見積もりすぎたために減額補正したことの跳ね返りの清算分として2355億円が差し引かれる。16年度以前の地方財政対策に基づき「地方交付税法」の定めるところにより17年度に加算することとされている額(既往法定分)等の加算措置が1兆2958億円となっている。これらを足し引きした15兆4343億円が一般会計から交付税特会に繰り入れられる金額の総計で、入口ベースの地方交付税と言われている。

交付税特会には、これ以外に地方法人税の法定率分が6439億円繰り入れられる。そこから15年度決算の予算割れ清算分として64億円が差し引かれる。さらに、交付税特会は過去に借り入れをして地方交付税を賄っていた時代があり、それを順次償還しているが、その額が17年度は5千億円のところ、4千億円に減額し、17年度の地方交付税の減額を抑制している。

これらの措置だけでは、地方公共団体に交付税特会から実際に支払われる地方交付税の総額、いわゆる出口ベースの地方交付税が前年度比で8千億円近くと大幅に減少してしまうため、地方公共団体金融機構の過去の公庫時代の債権金利変動準備金を4千億円も取り崩し、何とか出口ベースを前年度比3705億円減の16兆3298億円としている。

地方交付税の配分

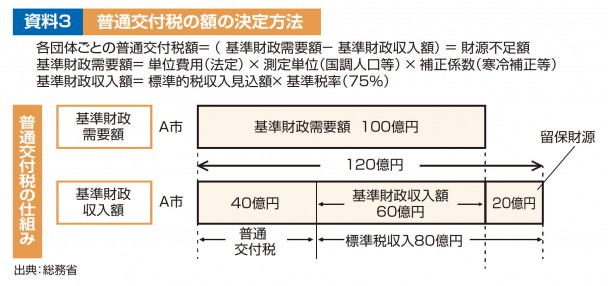

決定したマクロの地方交付税総額は、その94%が普通交付税として、一定の基準に基づき、地方公共団体に配分される(資料3参照)。残りの6%は、特別交付税として、地震、台風等自然災害による被害等の個別、緊急の財政需要に対する財源不足額に見合いの額として算定され交付される。

基準財政需要額は、地方公共団体の個々具体的な財政支出の実態を捨象して、その地方公共団体の自然的・地理的・社会的諸条件に対応する合理的でかつ妥当な水準の財政需要として算定される。

基準財政需要額の標準的水準の具体的根拠となるものは、地方財政計画に示された歳出の内容と水準であり、給与費、社会福祉関係費、公共事業費、単独事業費などの内容を基礎として算定されるものである。具体的には、測定単位当たりの単位費用に、警察官数や65歳以上人口等の測定単位を乗じ、さらに寒冷補正等の補正係数を乗じて算定される。

基準財政需要額は、地方公共団体での必要な一般財源としての財政需要額を示すものである。標準的な地方税収に100分の75を乗じ、地方譲与税等を加えた額として算定される。基準財政収入額に算入されなかった額は留保財源と呼ばれるが、基準財政需要で標準的経費を完全に算入しきれるものではなく、一定割合の税収はそのために留保する必要がある、100%算入すると、地方財政需要以外に地方公共団体が独自の政策を実施する財源がなくなってしまうとともに、地方公共団体が税源を涵養(かんよう)する努力をしなくなるといった理由からとられている措置である。

各地方公共団体の普通交付税額は、この基準財政需要額から基準財政収入額を引いたものとして算定される。以上の措置により、日本の地方公共団体の財源保障がなされている。

(民進プレス改題20号 2017年2月3日号より)