安倍総理は、相変わらず「この道しかない」とアベノミクスをふかし続けるが、もはや限界は明らかだ。5年目を迎えるアベノミクスの現状と問題点について前原誠司衆院議員に聞いた。

5年目になるアベノミクス

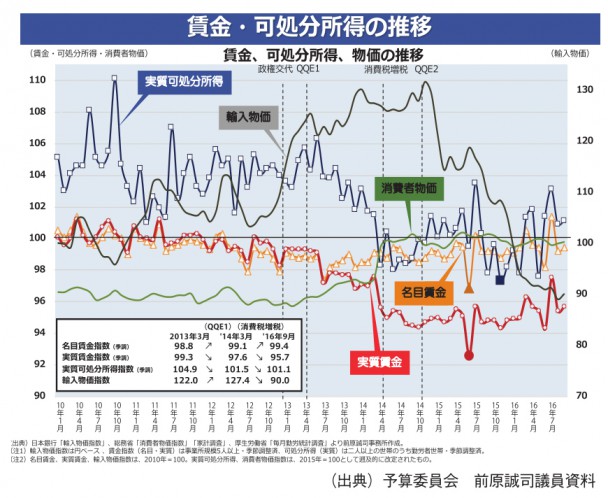

賃金増ではなく格差拡大もたらす

アベノミクスの金融緩和と財政出動は時間稼ぎのカンフル剤だった。アベノミクスで一番大事なのは成長戦略だが、極めてお寒い限りだ。農協改革にしても本当に農業で食べられるようになるのか、あるいは農家の人が増えるのかというとそうではない。インバウンドの観光や発送電分離は民主党政権で種をまいたものが今、花を開き始めているのであって、第2次安倍政権のオリジナルではない。

アベノミクスが特に頼っている金融緩和では、政策金利目標をゼロにする非伝統的な量的緩和を行った。大量に国債を購入して、金利を下げる。これによって、まず期待された効果は融資の増加だ。金利が下がるから企業はお金を借りやすくなり、住宅建設や車などの耐久消費財などが売れるのではないかと期待して行なった。それから、金利が下がれば他国との金利差が広がるので円安になる。これはうまくいってかなりの円安となり、そのことによって輸出が増えると期待された。短期的に輸出量が下がっても長期的には輸出が伸びていく「Jカーブ効果」を期待する議論もあったが、実は融資は増えなかった。そして、耐久消費財や住宅建設も増えず、増えたのは不動産向け融資だ。昨年26年ぶりの高い貸し出し水準になったが、実際に何かが買われるのではなく、いわゆるバブル時代の不動産融資のように非常に危険な状況だ。

それから設備投資があまり増えなかった。なぜなら国内で物が売れないし、輸出も伸びなかった。結果的にこの3年半の経済指標を見れば、実質GDP成長率は年1%程度で民主党政権時より低い。ただ、円安の為替効果やGPIF(年金積立金管理運用独立行政法人)が年金積立金の株への運用比率を24%から50%にしたり、日銀がETF(※1)を買ったりしたため株価が相当上がっている。

そういう資産効果によって企業のもうけが増えて、資産を持っている人びとの資産価値は増えて、その結果、法人税と所得税の増収があったのは間違いない。しかし、これはまさに金融緩和効果であって、設備投資につながっていない。

賃金について言うと、2012年の第4四半期、民主党政権が東日本大震災の直後で一番苦しんだ時と比べても名目賃金は変わっていない。この1年に限れば円高で、輸入物価が下がったことにより、実質賃金は5年ぶりにプラスになった。しかし4年間で見ると無理やり物価を上げて、輸入物価を上げても賃金は変わらないため、4年連続で実質賃金はマイナスで消費もマイナスになっている。

簡単に言うとアベノミクスは期待された効果ではなくて、むしろ企業の内部留保が増えて、結果的には賃金が増えずに個人の実質可処分所得が減り、利益が個人から企業や資産を持っている人に付け替えられた。まさに格差を広げる結果になったのがアベノミクスだ。

行き過ぎた金融緩和の出口

日銀が保有する国債は400兆円になり、1千兆円を超える日本の借金の4割近くを持っている。追加緩和をしてから、毎年国債残高を80兆円増やす方法をとっていた。しかし、それが限界ではないかと言われ、昨年2月にマイナス金利を導入したが効かず、昨年の9月にマネタリーベース(※2)を増やすのではなくて、10年物国債の金利をゼロにするという目標に変えて、保有残高の年間増加額80兆円という目標を外した。金融政策はいったん一歩下がった形になり、限界が近づいてきた。国債の保有残高はまだまだ増えていくし出口は見えてこない。 物価については、2年で物価目標を2%と言っていたが4年経ってもマイナスであり、最近はトランプ政権になった影響も出てきた。イールドカーブ(※3)も上がってしまっている。円安誘導の批判を浴びやすいために日銀は思い切った手を打てる余地が極めて少なくなってきて相当厳しい。400兆円の上にさらに積み重ねるわけだが、金利が上がったときに国債価格は下落するので、そのことによって資産価値が減り、国民負担が増える可能性がある。出口がない状況になっている。

アベノミクスは大変なリスクを冒している

出口の見えない金融緩和だが、いざ、金融緩和を店じまいすると金利が上がる。そうすると、円高になって、苦しむことになる。アベノミクス後は非常に難しいハンドリングをしなければならない。少なくとも2%の物価目標については、中長期の目標に変えて、まずはデフレではない状況を作るための現実的な金融政策に是正し、金融政策だけに頼らない仕組みに変えていくのが良いと考える。私は「グレー」と言っているが、白川(方明 前日銀総裁)さんの「白」の時にあまりにも金融緩和に慎重すぎたものと、やりすぎている黒田(東彦 日銀総裁)さんの「黒」。白川さんと黒田さんの中間で「グレー」と言っているわけだが、こういう現実的な政策に変えなければならない。

GPIFの株の運用比率を元の24%に戻せるかというと戻せば株価が下落してしまい、なかなか難しい。つまり、アベノミクスは引き下がれないような大変なリスクを冒して今の景気をふかしているので、「行きはよいよい帰りは怖い」でこの後始末は相当大変だ。

民進党が提案するアベノミクスへの対案

アベノミクスは株価が上がって、何か良くなっているように見せかける、偽の薬みたいなものだった。アベノミクスは経済成長が主で、国民の生活が従。われわれは国民の生活を良くしていくことを主目的として、経済成長を手段とする逆転した状況に変えていきたい。経済成長が目的だった安倍政権から、国民生活の安心、安定を第一に考える政策に、われわれは大きく転換していく。

具体的には特に現役世代に対する再分配を厚くする。家族向けと教育に関わる支出をしっかりと増やせば、負担増は受益増、負担減につながる。つまり負担が現物サービスで返ってきて、しっかり若い世代の不安を安心に変えて支えていくことが消費が伸びない状況を変えていくのではないか。

もちろんわれわれが民主党政権のとき種をまいたインバウンド観光立国や、あるいはクリーンエネルギーをしっかり進めていく中で、原発のない社会をできるだけ早く作っていくこと。あるいは、6次産業化、農林水産業に付加価値をつけたり、高齢社会の中で予防医学、ライフイノベーションにも力を入れることが大事だ。

(※1)証券取引所に上場し、株価指数などに代表される指標への連動を目指す投資信託

(※2)日本銀行が世の中に直接的に供給するお金

(※3)横軸に残存期間、縦軸に利回りをとり、残存期間が異なる複数の債券の残存期間と利回りの関係を表した曲線

(民進プレス改題22号 2017年2月17日号より)